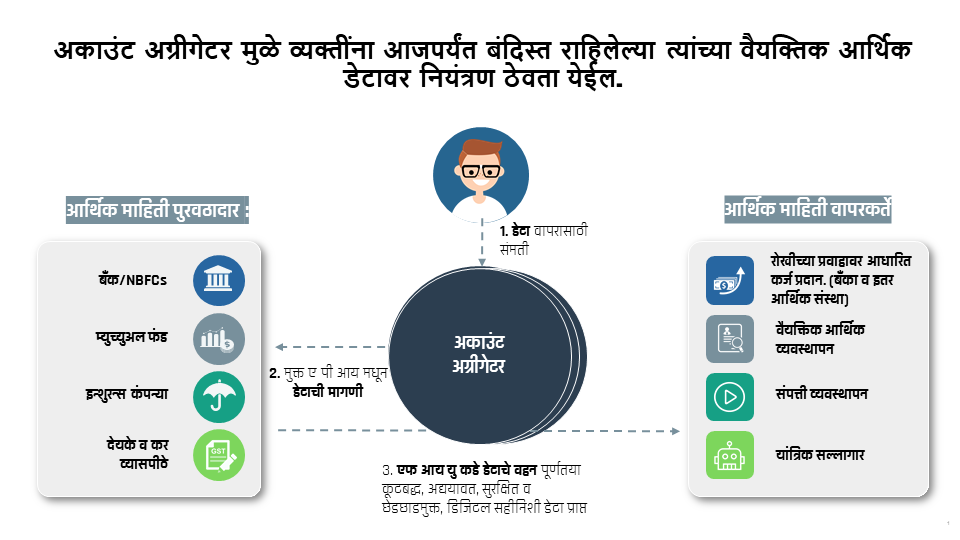

गेल्या आठवड्यात भारताने अकाउंट अग्रीगेटर ( Account Aggregator ) अर्थात AA या यंत्रणेचा प्रारंभ केला. या यंत्रणेमार्फत आर्थिक डेटा सामायिक केला जाईल. यामुळे गुंतवणूक व पतपुरवठ्यात क्रांतिकारी बदल घडून येतील, लाखो उपभोक्त्यांना स्वतःच्या आर्थिक नोंदी अर्थात रेकॉर्ड्स विषयी जाणून घेता येईल, त्यावर नियंत्रण ठेवता येईल, आर्थिक मध्यस्थ कंपन्या तसेच कर्जदात्यांसाठी संभाव्य ग्राहकांच्या माहितीचा मोठा साठा उपलब्ध होईल. अकाउंट अग्रीगेटर मुळे व्यक्तींना आजपर्यंत बंदिस्त राहिलेल्या त्यांच्या वैयक्तिक आर्थिक डेटावर नियंत्रण ठेवता येईल.

मुक्त बँकिंग व्यवहाराच्या दिशेने हे भारताचे पहिले पाऊल आहे. यामुळे लाखो उपभोक्त्यांना त्यांचा आर्थिक डेटा डिजिटली मिळवता येईल,व सुरक्षित रित्या , कार्यक्षम पद्धतीने तो विविध संस्थांशी सामायिक करताही येईल.

बँकिंग व्यवस्थेतील ही अकाउंट अग्रीगेटर यंत्रणा भारतातील सर्वात मोठ्या आठ बँकांमध्ये सुरु करण्यात आली आहे. यामुळे कर्ज घेण्याची तसेच अर्थव्यवस्थापनाची प्रक्रिया खूप गतिमान व स्वस्त होऊ शकेल.

१) अकाउंट अग्रीगेटर हे काय आहे?

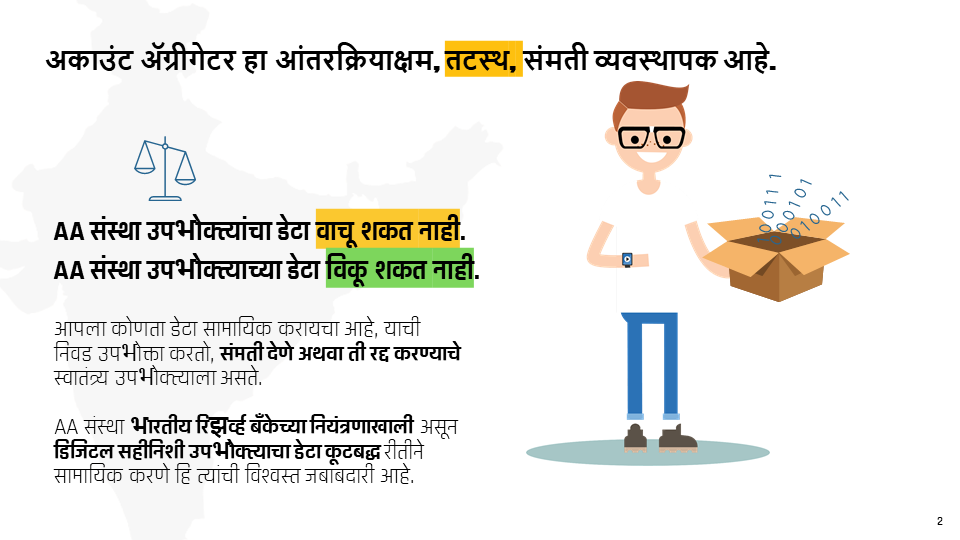

अकाउंट अग्रीगेटर (AA ) ही रिझर्व्ह बँकेने नियमन केलेली यंत्रणा असून तिला NBFC गैर बँकिंग वित्तीय संस्था - परवाना आहे. या यंत्रणेमुळे व्यक्ती त्यांची माहिती सुरक्षित व डिजिटल पद्धतीने मिळवू शकतील तसेच त्यांचे खाते असलेल्या आर्थिक संस्थेतून AA यंत्रणेतील दुसऱ्या संस्थेत ती माहिती सामायिक करू शकतील. व्यक्तींची संमती असल्याखेरीज डेटाचे हस्तांतरण होऊ शकणार नाही.

व्यक्तींना अनेक अकाउंट अग्रीगेटर संस्थांमधून हवी ती संस्था निवडता येईल

अकाउंट अग्रीगेटरमुळे व्यक्तींना एकदम सगळ्या परवानग्या एकत्र देऊन टाकण्याच्या सक्तीतून मोकळीक मिळेल व आर्थिक व्यवहाराच्या प्रत्येक पातळीवर त्यांच्या डेटाचा वापर करण्याची वेगळी परवानगी देण्याचे स्वातंत्र्य मिळेल.

२) सामान्य माणसाच्या आर्थिक व्यवहारांमध्ये या नव्या अकाउंट अग्रीगेटर यंत्रणे मुळे काय सुधारणा होईल?

भारताच्या आर्थिक व्यवस्थेमध्ये सामान्य उपभोक्त्याला अनेक अडचणींचा सामना करावा लागतो. बँक खाते, व्यवहार नोंदींच्या प्रतीवर सह्या करून त्या स्कॅन करून सामायिक करणे, कागदपत्रे नोटराइझ करण्यासाठी किंवा शिक्के मारून घेण्यासाठी धावपळ करणे, आपल्या आर्थिक नोंदी इतर कोणाला देण्यासाठी युजर नेम व पासवर्ड द्यावा लागणे, इ. मात्र अकाउंट अग्रीगेटरमुळे साध्या सोप्या मोबाईल वापराद्वारे डिजिटल डेटा मिळवता येईल व तो सामायिक करता येईल. यामुळे नवीन सेवांची निर्मितीही होऊ शकेल. उदा. नवीन प्रकारची कर्जे.

यासाठी व्यक्तीच्या बँकेला अकाउंट अग्रीगेटर यंत्रणेत सामील व्हावे लागेल. आठ बँका याच्याआधीच सामील झाल्या आहेत. त्यातील चार बँकांनी ( ऍक्सिस, आय सी आय सी आय, एच डी एफ सी व इंडसइंड बँका ) संमती वर आधारित डेटा सामायिकीकरण सुरु केले असून उरलेल्या चार बँका ( भारतीय स्टेट बँक, कोटक महिंद्रा बँक, आय डी एफ सी फर्स्ट बँक, व फेडरल बँक) ही सेवा लवकरच सुरु करतील.

३) आधार इ केवायसी डेटा सामायिकीकरण, क्रेडिट ब्यूरो डेटा सामायिकीकरण व केंद्रीय के वाय सी सारख्या व्यासपीठापेक्षा अकाउंट अग्रिगेटर कोणत्या प्रकारे निराळा आहे?

आधार के वाय सी व केंद्रीय के वाय सी फक्त 4 ओळखविषयक डेटा चे सामायिकीकरण करू शकतात. उदा. नाव, पत्ता, लिंग, इ. त्याचप्रमाणे, क्रेडिट ब्यूरो डेटा देखील फक्त कर्जांची माहिती किंवा क्रेडिट स्कोअर दाखवतो.

अकाउंट ऍग्रिगेटर यंत्रणा मात्र आर्थिक व्यवहारांचा डेटा तसेच बचत/ चालू /मुदत ठेव खात्यातील बँक व्यवहार नोंदींचे सामायिकीकरण करू शकते.

४) कोणत्या प्रकारचा डेटा सामायिक करता येईल?

सध्या बँकिंग व्यवहाराचा डेटा सामायिक करण्यासाठी उपलब्ध आहे. ( उदा. चालू व बचत खात्याच्या बँक व्यवहार नोंदी ) हा डेटा अकाउंट अग्रीगेटर यंत्रणेत सामील असलेल्या कोणत्याही बँकेला सामायिक करता येईल.

हळूहळू अकाउंट अग्रीगेटर AA यंत्रणेमार्फत सर्वच आर्थिक डेटा सामायिकीकरणासाठी उपलब्ध होईल. उदा. कर , निवृत्तीवेतन, यासह म्युच्युअल फंड व ब्रोकरेज , तसेच विविध विमा योजनांचा डेटाही उपभोक्त्यांना उपलब्ध होईल. केवळ आर्थिक क्षेत्रच नव्हे तर आरोग्यसेवा व दूरसंचार सेवांशी संबंधित डेटाही व्यक्तींना अकाउंट अग्रीगेटर AA मार्फत मिळवता येईल.

५) अकाउंट अग्रीगेटर AA यंत्रणेला हा डेटा पाहता किंवा वापरता येईल का? हे डेटा सामायिकीकरण कितपत सुरक्षित आहे?

अकाउंट अग्रीगेटरना हा डेटा पाहता येत नाही. त्यांना तो फक्त व्यक्तींच्या संमती व निर्देशनानुसार एका आर्थिक संस्थेकडून दुसऱ्या संस्थेकडे पाठवता येतो. त्यांच्या नावातून ध्वनित होणाऱ्या अर्थाच्या अगदी उलट त्यांचे काम आहे. अकाउंट अग्रीगेटर AA यंत्रणेतील संस्थाना इतर तंत्रज्ञान कंपन्यांप्रमाणे तुमचा डेटा वापरून तुमची आर्थिक प्रोफाइल तयार करता येत नाही.

अकाउंट अग्रीगेटर AA संस्था जो डेटा सामायिक करतात, तो पाठवणाऱ्याने कूटबद्ध ( encrypted ) केलेला असतो. फक्त प्राप्तकर्त्यालाच तो कूटमुक्त (decrypted ) करता येतो. संपूर्णतया कूटबद्ध असलेल्या या प्रक्रियेतून डिजिटल सही असलेल्या तंत्रज्ञानाद्वारे केलेले हे सामायिकीकरण कागदपत्रांच्या देवाणघेवाणीपेक्षा कितीतरी सुरक्षित असते.

६) आपला डेटा सामायिक करायचा की नाही याचा निर्णय उपभोक्ता घेऊ शकतो का?

हो नक्कीच . अकाउंट अग्रीगेटर AA यंत्रणेत नोंदणी करावी कि नाही हे पूर्णतया उपभोक्त्यावर अवलंबून असते. उपभोक्ता वापरत असलेली बँक अकाउंट अग्रीगेटर AA यंत्रणेत सामील असेल तरीही आपण अकाउंट अग्रीगेटर AA मध्ये सामील व्हावे कि नाही, कोणते खाते अकाउंट अग्रीगेटर AA शी जोडावे, कोणत्याही खात्यातील डेटा काही खास हेतूसाठी नव्या कर्जदात्याला अथवा आर्थिक संस्थेला सामायिक करावा किंवा नाही? त्यासाठी कोणत्या अकाउंट अग्रीगेटर AA ला संमती द्यावी, याचा निर्णय व्यक्ती घेऊ शकते. आधी दिलेली संमती उपभोक्ता कोणत्याही वेळी रद्द करू शकतो. जर उपभोक्त्याने काही काळासाठी ( उदा. कर्जाच्या मुदतीपुरती) संमती दिली असेल तरीही ती तो नंतर रद्द करू शकतो.

७) उपभोक्त्याने एखाद्या संस्थेशी सामायिक केलेला डेटा ती संस्था किती काळापर्यंत वापरू शकते?

प्राप्तकर्ती संस्था किती काळापर्यंत डेटा चा वापर करू शकते ते डेटा वापरासाठी संमती देतानाच उपभोक्त्याला दर्शवले जाते.

८) अकाउंट अग्रीगेटर AA संस्थेकडे नोंदणी करण्यासाठी उपभोक्त्याला कोणती प्रक्रिया करावी लागते?

अकाउंट अग्रीगेटर AA संस्थेच्या अँप अथवा संकेतस्थळावर तुम्हाला नोंदणी करता येते. अकाउंट अग्रीगेटर AA संस्था तुम्हाला युजर नेम देईल, जे तुम्हाला संमती देताना वापरावे लागेल.

सध्या डाउनलोड करण्यासाठी ४ अँप्स उपलब्ध आहेत. ( Finvu , OneMoney , CAMS , Finserve आणि NADL) त्यांच्याकडे अकाउंट अग्रीगेटर चे AA काम करण्या साठी परवाने देण्यात आले आहेत. आणखी तीन संस्थांना भारतीय रिझर्व्ह बँकेने तत्वतः मंजुरी दिली आहे. ( PhonePe , Yodlee आणि Perfios ) या संस्था लवकरच त्यांची अँप्स सुरु करतील.

९) उपभोक्त्याला प्रत्येक अकाउंट अग्रीगेटर AA संस्थेकडे नोंदणी करावी लागेल का?

नाही. उपभोक्त्याला अकाउंट अग्रीगेटर AA यंत्रणेत सामील असलेल्या बँकेतून डेटा मिळवण्यासाठी कोणत्याही एका अकाउंट अग्रीगेटर AA संस्थेत नोंदणी करावी लागेल.

१०) अकाउंट अग्रीगेटर AA संस्थेकडून सेवा मिळवण्यासाठी उपभोक्त्याला काही शुल्क द्यावे लागेल का?

ही गोष्ट त्या अकाउंट अग्रीगेटर AA संस्थेवर अवलंबून राहील. ज्या AA संस्था प्राप्तकर्त्या आर्थिक संस्थांकडून शुल्क आकारत असतील, त्या उपभोक्त्यांना मोफत सेवा देऊ शकतात, किंवा थोडे शुल्क आकारू शकतात.

११) उपभोक्त्याची बँक डेटा सामायिकीकरणासाठी अकाउंट अग्रीगेटर AA यंत्रणेत सामील झाल्यास त्याला कोणत्या नवीन सेवा मिळू शकतात ?

कर्ज मिळवणे व अर्थव्यवस्थापन या दोन महत्वाच्या सेवा व्यक्तीला सुधारित पद्धतीने मिळू शकतात. सध्या ग्राहकाला कोठेही कर्ज घ्यायचे असल्यास कर्जदात्यांकडे अनेक प्रकारची कागदपत्रे जमा करावी लागतात. ही प्रक्रिया सध्या प्रत्यक्ष जाऊनच करावी लागते त्यामुळे ती वेळखाऊ होते आणि कर्ज मिळण्यास विलंब होतो. त्याचप्रमाणे अर्थव्यवस्थापन प्रक्रियाही सध्या फार अवघड आहे, कारण डेटा विविध ठिकाणी साठवलेला असतो व विश्लेषणासाठी तो एकत्र आणणे कठीण होऊन बसते.

अकाउंट अग्रीगेटरद्वारे कंपन्यांना सुरक्षित व छेडछाडमुक्त डेटा त्वरित व स्वस्तात मिळू शकतो, त्यामुळे कर्ज मूल्यमापन प्रक्रिया लवकर होईल व ग्राहकाला कर्ज मिळेल. भविष्यातील येणारी देयके व रोखीचे प्रवाह याचे पुरावे वस्तू व सेवा कर पावत्या , तसेच जेम GeM या सरकारी बाजारपेठेतील विश्वासार्ह नोंदींच्या आधारे कर्जदात्याला देता येतील व प्रत्यक्ष तारण न देताही ग्राहकाला कर्ज मिळू शकेल.

(साभार-pib.gov.in)

((पैश्या संबंधी सर्व प्रश्नांची उत्तरे मराठी मध्ये इथे भेटेतील

((बैंकेत FD करत आहात ? थांबा

((बैंक अकाउंट न वापरणाचे नुकसान

((सेविंग्स अकाउंट (बचत खाता) नसल्याचे नुकसान....

((आपले पैसे दुप्पट,तिप्पट किवां चौप्पट कसे करावे ?

((पैसे वाचवा,श्रीमंत व्हा,आपली सर्व स्वप्न पुर्ण करा

(पैसे कमविल्यानंतर ही समस्या संपत नाही.

(कोणीही,कधीही,कुठुनही,पाहिजे तेवढे पैसे कमवू शकता

((प्रत्येकाला पैसे कमविणे गरजेचे आहे, कारण